مس به عنوان یکی از اساسیترین فلزات پایه، نقشی محوری در اقتصاد جهانی ایفا میکند و به دلیل کاربردهای گسترده در زیرساختهای نردبان انرژی و تحولات تکنولوژیک، اغلب به عنوان “فلز آینده” شناخته میشود. تقاضای جهانی برای کاتد مس با خلوص بالا (حداقل ۹۹٫۹۹ درصد) بهطور چشمگیری در حال افزایش است که عمدتاً ناشی از گسترش حوزههای کلیدی مانند شبکههای برق، تولید خودروهای الکتریکی (EVs)، ساخت مراکز داده مبتنی بر هوش مصنوعی و پروژههای انرژی تجدیدپذیر است.1

از منظر تجارت بینالملل، بورس فلزات لندن (LME) به عنوان تنها بورس جهانی با قابلیت تسویه فیزیکی گسترده، مرجع اصلی کشف قیمت مس در سراسر جهان است.3 این مرجعیت قیمتگذاری، مشارکت تولیدکنندگان و صادرکنندگان کاتد مس را در LME نه صرفاً به عنوان یک کانال فروش، بلکه به عنوان ابزاری استراتژیک برای پوشش ریسک (Hedging) در برابر نوسانات شدید بازار ضروری میسازد. این گزارش به بررسی صادرات کاتد مس و بورس لندن و اثر آن بر دیگری میپردازد.

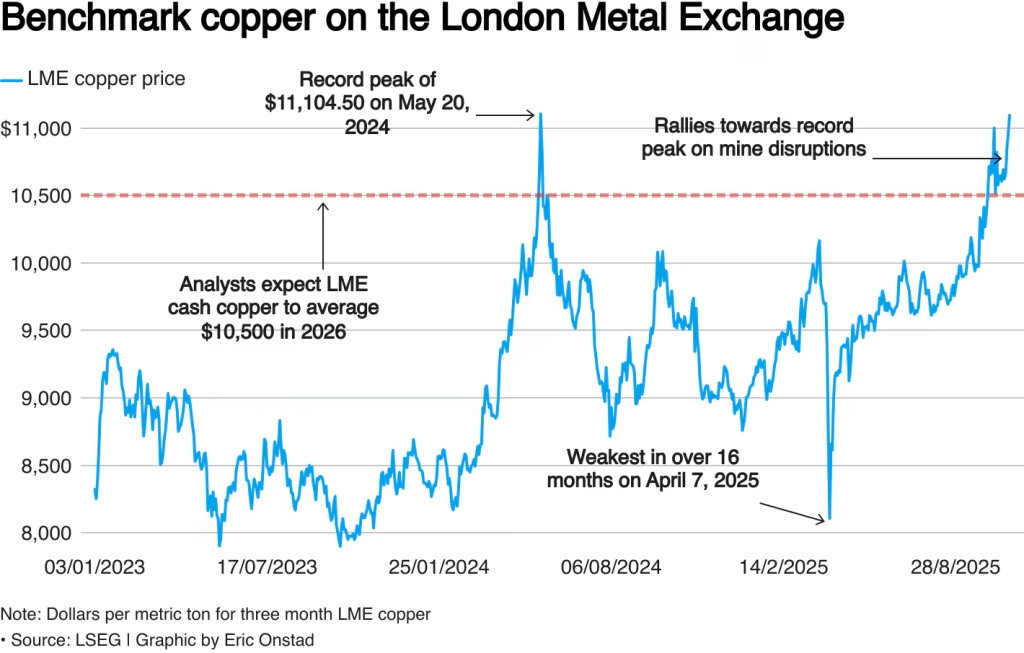

در سالهای اخیر، بازار مس شاهد روند صعودی قابل توجهی بوده است؛ به طوری که قرارداد سهماهه مس در LME در اکتبر ۲۰۲۵ به رکورد ۱۱,۱۸۳ دلار در هر تن رسید و تحلیلها میانگین قیمت ۱۰,۵۰۰ دلار را برای سال ۲۰۲۶ پیشبینی میکنند.1 این افزایش قیمت توسط تقاضای صنعتی قوی و محدودیتهای عرضه جهانی تقویت شده است.4

با این حال، تحلیلهای ساختاری (نظیر پیشبینیهای وود مکنزی) نشان میدهند که تقاضای کل مس تا سال ۲۰۳۵ احتمالاً تا ۲۴ درصد افزایش خواهد یافت و شکاف عرضه (Supply Deficit) تا سال ۲۰۴۰ ادامهدار خواهد بود.1 این پدیده به این معناست که نوسانات بازار مس دیگر صرفاً بخشی از یک چرخه اقتصادی کوتاهمدت نیستند، بلکه ریشه در کمبودهای ساختاری مرتبط با گذار انرژی سبز دارند. بنابراین، مدیریت استراتژیک ریسک از طریق ابزارهای آتی LME برای قفل کردن قیمتهای جذاب و حفاظت از حاشیه سود برای صادرکنندگان، حیاتیتر از هر زمان دیگری شده است.

بخش اول: درک پویایی بازار جهانی و مرجعیت LME

موفقیت در صادرات کاتد مس مستلزم درک عمیق از ساختار جهانی تولید، تقاضا و نقش تعیینکننده LME در تعیین مرجعیت قیمتها است.

۱. جایگاه کاتد مس در اقتصاد جهانی و پیشبینیهای بلندمدت

ساختار عرضه جهانی مس بسیار متمرکز است. شیلی با سهم ۲۳ درصدی، بزرگترین تولیدکننده مس معدنی در جهان است، و پس از آن پرو (۱۲ درصد) و جمهوری دموکراتیک کنگو (۱۱ درصد) قرار دارند.5 با این حال، چین با وجود تولید ۱٫۷ تا ۱٫۸ میلیون تن، همچنان بزرگترین واردکننده کاتد مس و کنسانتره در سطح جهان است.2

از نظر تقاضا، عمده واردات کاتد مس به آسیا هدایت میشود؛ بازارهایی مانند چین، ژاپن، هند و کره جنوبی بزرگترین مقاصد وارداتی این فلز هستند.2 اگرچه LME قیمت مرجع جهانی را تعیین میکند، قیمتهای داخلی در بازارهای بزرگ مصرفکننده مانند چین (EX Shanghai) یا قیمتهای صادراتی (FOB Osaka در ژاپن) تحت تأثیر عوامل محلی مانند نرخ ارز (مثلاً تضعیف ین باعث افزایش قیمت واردات مس در ژاپن شد) و مسائل لجستیکی قرار میگیرند.4 صادرکنندگان باید به این نکته توجه داشته باشند که گرچه قراردادهای فیزیکی آنها بر پایه قیمت LME تنظیم میشود، اما حق بیمه (Premium) منطقهای باید به صورت جداگانه در نظر گرفته شود.

۲. LME Official Price: تثبیت قیمت در قراردادهای صادراتی

بورس فلزات لندن دو قیمت مرجع کلیدی منتشر میکند: LME Official Price و LME Closing Price. برای صادرکنندگان، قیمت LME Official Settlement Price (OSP) حیاتیترین مرجع است. این قیمت، که آخرین قیمت پیشنهادی نقدی (Cash Offer Price) است و در جریان دومین جلسه معاملاتی حضوری (Ring) کشف میشود 7، به عنوان قیمتی عمل میکند که تمامی قراردادهای آتی LME بر اساس آن تسویه میشوند.9

LME OSP به عنوان معیار جهانی، به عنوان شاخص اصلی برای قیمتگذاری در تمامی قراردادهای فیزیکی اولیه و ثانویه مس در سطح جهانی مورد استفاده قرار میگیرد.3 این قیمت به شرکتها اجازه میدهد تا با مبنا قرار دادن آن در قراردادهای فروش فیزیکی خود، پوشش ریسک خود را در بازار آتی LME به طور مؤثر همسو سازند.9 قیمت دیگر، LME Closing Price، اغلب با استفاده از متدولوژی حجم میانگین وزنی اضافی (Additional VWAP Methodology) محاسبه میشود که میانگین وزنی قیمت معاملات انجام شده در یک پنجره قیمتی پنج دقیقهای خاص را نشان میدهد.10

۳. انواع قراردادهای مس در LME

LME طیف گستردهای از ابزارهای معاملاتی را برای مدیریت ریسکهای قیمت مس فراهم میکند:

- قراردادهای آتی (Futures Contracts): قرارداد استاندارد مس در LME برای ۲۵ تن کاتد مس گرید A تعریف شده و بر حسب دلار آمریکا قیمتگذاری میشود.11 یکی از ویژگیهای منحصربهفرد LME، ساختار تاریخ تحویل روزانه (Daily Prompt Date Structure) است که به شرکتکنندگان امکان معامله برای تحویل روزانه، هفتگی و ماهانه را میدهد. این قراردادها تا ۱۰ سال آینده قابل معامله هستند.3 این افق زمانی گسترده برای تولیدکنندگان امکان میدهد تا ریسک پروژههای بلندمدت خود را به دقت پوشش دهند.

- تسویه فیزیکی (Physical Settlement): هسته اصلی قراردادهای LME، تسویه فیزیکی است. در پایان موعد مقرر، قراردادهای آتی LME با تحویل یا دریافت مس فیزیکی از طریق اسناد الکترونیکی مالکیت به نام حوالههای انبار (Warrants) تسویه میشوند. این قابلیت، LME را به عنوان یک بازار فیزیکی پشتیبان (Physically Backed Exchange) معرفی میکند، که آن را از قراردادهای آتی تسویه نقدی که صرفاً تفاوت قیمت را نقداً تسویه میکنند، متمایز میسازد.14

- آپشنها (Options): ابزارهای آپشن انعطافپذیری بیشتری را در پوشش ریسک ارائه میدهند. خرید یک قرارداد آپشن به صادرکننده این حق (و نه اجبار) را میدهد که یک قرارداد آتی را در یک قیمت و تاریخ مشخص (Strike Price) بخرد یا بفروشد.16 این ابزار به صادرکننده اجازه میدهد تا در برابر کاهش قیمتها محافظت کند (با خرید آپشن فروش) در حالی که همچنان میتواند از افزایش ناگهانی قیمت در بازار فیزیکی منتفع شود.17

بخش دوم: الزامات فنی، اخلاقی و ثبت برند (LME Good Delivery)

برای اینکه کاتد مس صادراتی قابلیت تحویل در شبکه LME را داشته باشد (که پیششرط استفاده از پوشش ریسک فیزیکی است)، تولیدکننده باید برند خود را در لیست Good Delivery LME ثبت کند. این فرآیند سختگیرانه، استانداردهای فنی و اخلاقی را الزامی میسازد.

۱. الزامات کیفی برای کاتد مس گرید A

مس تحویل داده شده در LME باید مطابق با مشخصات فنی دقیق باشد. کاتد باید از نوع مس الکترولیتی تصفیه شده (Refined Electrolytic Copper) بوده و با ترکیب شیمیایی یکی از استانداردهای بینالمللی زیر مطابقت داشته باشد: BS EN 1978:2022 (Cu-CATH-1)، GB/T 467-2010 (Cu-CATH-1)، یا ASTM B115-10 (Grade 1).18

از نظر فیزیکی، مس باید به شکل کاتد صفحه کامل (Full Plate Cathodes) ارائه شود.18 اندازه هر لات استاندارد ۲۵ تن است، با تلورانس حداکثر ۲ درصد بیشتر یا کمتر.15 از نظر خلوص، کاتد مس باکیفیت بالا با سطح بسیار پایین ناخالصیها (مانند بیسموت، سلنیوم یا آنتیموان در حد PPM) مشخص میشود.19

۲. مراحل ثبت برند در لیست Good Delivery LME (فرآیند Listing)

ثبت برند در LME نه تنها دسترسی به شبکه جهانی انبارها و قیمتهای مرجع را فراهم میکند، بلکه یک مهر اعتبار جهانی برای کیفیت محصول محسوب میشود. LME برای بررسی درخواستهای ثبت برند، مجموعهای از معیارهای اصلی را تعیین کرده است:

- تولیدکننده باید حداقل ۱۲ ماه در فعالیت تجاری خود مشغول باشد.20

- کارخانه تولیدی باید حداقل ۱۲ ماه در حال تولید بوده یا به ظرفیت و کیفیت تولید رضایتبخش دست یافته باشد.20

- کارخانه باید ظرفیت تولید حداقل ۱۵,۰۰۰ تن متریک کاتد مس گرید A در سال را داشته باشد.20

فرآیند و ملاحظات حقوقی:

فرآیند ثبت برند در دو مرحله انجام میشود. متقاضی موظف است یک عضو (Member) از دستهبندیهای ۱ تا ۵ LME را برای مدیریت درخواست به نمایندگی از خود انتخاب کند.20 این اعضا، که شامل کارگزاریهای بزرگ و بانکهای فلزات هستند، دانش فنی لازم برای انطباق با مقررات سختگیرانه LME را دارند.21 تمام مکاتبات بعدی با LME از طریق این عضو منتخب انجام خواهد شد.20 هزینهای غیرقابل استرداد به مبلغ ۶۵,۰۰۰ دلار آمریکا (به علاوه مالیات بر ارزش افزوده بریتانیا) در مرحله اول درخواست دریافت میشود 20، و تمامی اسناد باید به زبان انگلیسی ارائه شوند.

علاوه بر این، قرار گرفتن برند در لیست LME میتواند ارزش تجاری مستقیم ایجاد کند. برخی مصرفکنندگان نهایی فیزیکی، مانند کارخانجات کشش سیم، مایلند برای کاتدهای برندهای خاصی که خواص کشش یا درجه ناخالصی بهینهتری دارند، مبالغ اضافی یا پرمیوم برند (Brand Premium) پرداخت کنند.22 این نشان میدهد که الزامات کیفی فراتر از حداقلهای LME نیز میتواند یک مزیت رقابتی مهم باشد.

۳. تعهد به مسئولیتپذیری زنجیره تامین (Responsible Sourcing)

از اکتبر ۲۰۱۹، LME با انتشار سیاست مسئولیتپذیری منابع (Responsible Sourcing Policy)، این الزام را برای تمامی برندهای فلزات پایه تحویلپذیر فیزیکی، از جمله مس، اجباری کرد.23 این اقدام LME را از یک بستر صرفاً فنی به یک بستر اخلاقی تبدیل کرده است.

الزامات کلیدی:

- راهنمای OECD: تولیدکنندگان باید راهنمای “تعهد به دلیل مراقبت برای زنجیرههای تامین مسئولانه مواد معدنی از مناطق متأثر از درگیری و پرخطر” (OECD Due Diligence Guidance) را پیادهسازی کنند.23 این راهنما تولیدکنندگان را ملزم میسازد تا ریسکهایی نظیر حمایت مستقیم یا غیرمستقیم از گروههای مسلح، نقض جدی حقوق بشر، پولشویی، رشوه و عدم پرداخت مالیاتهای دولتی را در زنجیره تامین خود شناسایی و مدیریت کنند.25 در صورت مشاهده سوءاستفادههای جدی، تولیدکننده باید فوراً معامله را تعلیق یا لغو کند.25

- گواهینامههای مدیریتی: علاوه بر الزامات OECD، تولیدکنندگان موظفند گواهینامههای سیستم مدیریت محیط زیست (ISO 14001) و سیستم مدیریت بهداشت و ایمنی شغلی (ISO 45001) یا معادل آنها را برای سایتهای تولیدی خود کسب و ارائه کنند.23

- انطباق و تعلیق: ضربالاجلهایی برای ارائه گواهینامههای ISO و گزارشهای حسابرسی مرتبط با انطباق OECD تعیین شده است (مانند دسامبر ۲۰۲۳). طبق گزارشهای LME، تولیدکنندگانی که این مدارک را ارائه نکردهاند، با خطر تعلیق برند خود مواجه هستند.26

پیامدهای استراتژیک انطباق:

اجرای این الزامات نشاندهنده یک تغییر پارادایم است؛ اعتبار برند در LME دیگر فقط به خلوص شیمیایی بستگی ندارد، بلکه بر اساس معیارهای محیط زیستی، اجتماعی و حاکمیتی (ESG) نیز ارزیابی میشود.26 این امر سرمایهگذاری قابل توجهی در زیرساختهای مدیریت زنجیره تأمین و حسابرسی سالانه را میطلبد. تولیدکنندگانی که از مواد اولیه ثانویه استفاده میکنند (Secondary Materials) یا از مناطق پرخطر دوری میجویند، ممکن است مسیر انطباق سادهتری داشته باشند، اما در هر حال، تضمین شفافیت زنجیره تأمین در حال تبدیل شدن به یک ضرورت بازاری است که میتواند بر قیمتگذاری فلزات پایدار نیز تأثیر بگذارد.22

بخش سوم: راهکارهای ورود به معاملات و مدیریت ریسک (Hedging)

برای صادرکنندگان کاتد مس، هدف اصلی از حضور در LME نه تحویل فیزیکی (مگر در شرایط خاص)، بلکه پوشش ریسک نوسانات قیمت است. مدیریت مالی معاملات از طریق کارگزاریها و رعایت مقررات تسویه، گامهای حیاتی در این مسیر هستند.

۱. نحوه دسترسی غیرمستقیم به معاملات LME

بیشتر شرکتکنندگان فیزیکی بازار، مانند تولیدکنندگان و مصرفکنندگان، به جای تبدیل شدن به عضو رسمی، به عنوان مشتریان اعضای LME به بازار دسترسی پیدا میکنند.28 دسترسی به LME از طریق سه کانال اصلی انجام میشود: پلتفرم الکترونیکی LMEselect، معاملات تلفنی بین دفتری (Inter-office)، و معاملات سنتی حضوری (Ring).30

صادرکنندگان باید با اعضای تسویهکننده عمومی (Category 1 and 2) همکاری کنند، زیرا این اعضا بالاترین سطح دسترسی را دارند و میتوانند معاملات و تسویه را هم برای حساب خود و هم برای مشتریان انجام دهند (به عنوان مثال، R.J. O’Brien یک عضو دسته ۲ است).21 همچنین، اعضای غیرتسویهکننده (Category 4) نیز میتوانند خدمات کارگزاری به مشتریان ارائه دهند، اما موظفاند تسویه معاملات را از طریق یک عضو دسته ۱ یا ۲ انجام دهند.21

دسترسی میتواند از طریق کارگزاران واسطه ثبت شده (Registered Intermediating Brokers یا RIBs) نیز صورت پذیرد. برای استفاده از خدمات RIB، مشتریان باید یک فرآیند ساده ثبتنام را در LME تکمیل کرده و سپس مجوزهای لازم را از طریق کارگزار تسویهکننده خود در سیستم LMEsmart دریافت کنند.32

۲. اجرای استراتژی پوشش ریسک فروش (Sell Hedge)

پوشش ریسک فرآیندی مالی است که به منظور خنثیسازی ریسک ناشی از نوسانات قیمت در عملیات فیزیکی، با اتخاذ یک موقعیت آتی متضاد و برابر در بازار بورس انجام میشود.9

مثال پوشش ریسک برای صادرکننده: فرض کنید یک صادرکننده در حال تولید کاتد مسی است که قرار است شش ماه دیگر به بازار فیزیکی عرضه شود. اگر این صادرکننده نگران کاهش قیمت در این دوره باشد، میتواند امروز یک قرارداد آتی مس (Futures) را در LME برای تاریخ تحویل شش ماه آینده بفروشد (Short Position).17 این اقدام باعث میشود قیمت فروش آتی مس تثبیت شده و صادرکننده از هرگونه کاهش احتمالی قیمت در بازار فیزیکی مصون بماند. هدف اولیه این استراتژی، حذف ریسک قیمت است (به عنوان بیمه)، نه کسب سود از نوسانات (سفتهبازی).9

برای اینکه یک استراتژی پوشش ریسک حداکثر کارایی را داشته باشد، تثبیت قیمت آتی باید به طور دقیق بر اساس LME Official Settlement Price (OSP) انجام شود، زیرا این قیمت مرجع تسویه نهایی قراردادهای آتی LME است.9

باید توجه داشت که حتی در صورت موفقیتآمیز بودن پوشش ریسک در قبال قیمت فلز پایه LME، صادرکننده همچنان در معرض ریسک مربوط به پرمیومهای محلی و تخفیفها (Premiums and Discounts) قرار دارد. این پرمیومها به دلیل عواملی مانند بندر مبدأ و مقصد، ویژگیهای خاص یک برند کاتد، و تفاوتهای منطقهای تقاضا ایجاد میشوند و قابل معامله یا پوشش ریسک در LME نیستند.22

۳. سازوکار مالی: مارجین (Margin) و تسویه در LME Clear

تسویه معاملات در LME توسط LME Clear انجام میشود، که وظیفه مدیریت ریسک و تضمین اجرای تعهدات مالی بین اعضا را بر عهده دارد.34 برای انجام معاملات آتی، اعضای LME موظفند وثایقی به نام حاشیه اطمینان (Margin) را نگهداری کنند.

- حاشیه اولیه و نوسان (Initial Margin & Variation Margin): مارجین اولیه (IM) برای پوشش ریسک احتمالی نگهداری میشود. مارجین نوسان (VM) روزانه بر اساس قیمت روز (Mark to Market) محاسبه میشود. برای قراردادهای آتی، از متدولوژی Realised Variation Margin (RVM) استفاده میشود.34

- فراخوان مارجین (Margin Call): LME Clear نظارت بر وثیقه را در زمان واقعی انجام میدهد. در صورت نوسانات شدید قیمت مس، ممکن است LME Clear فراخوان مارجین درونروزی (Intra-day Margin Call) صادر کند و از اعضا بخواهد که وثیقه اضافی برای پوشش ریسکهای جاری ارائه دهند.34 این موضوع، لزوم مدیریت دقیق خزانهداری توسط شرکتهای دارای موقعیتهای پوشش ریسک بزرگ را گوشزد میکند.

بخش چهارم: لجستیک و مدیریت تحویل فیزیکی (Warranting)

اگر صادرکننده یا تولیدکننده کاتد مس تصمیم به تحویل فیزیکی محصول خود در شبکه LME بگیرد (با هدف تأمین وثیقه یا تسویه قرارداد آتی)، باید فرآیند پیچیده لجستیکی و قانونی صدور حواله (Warranting) را دنبال کند.

۱. تعریف و کارکرد حوالههای LME (Warrant)

حواله LME یک سند الکترونیکی مالکیت (Electronic Certificate of Title) است که از طریق سیستم LMEsword مدیریت میشود.35 این سند نشاندهنده مالکیت یک محموله فیزیکی ۲۵ تنی (+/- ۲٪) کاتد مس با یک برند مورد تأیید LME است که در یکی از انبارهای مجاز نگهداری میشود.15

مزیت اصلی قرار گرفتن مس در شبکه LME (On-Warrant) این است که این فلز به عنوان وثیقه دارای نقدینگی بالا و قابلیت تأمین مالی ارزانتری نسبت به فلز خارج از شبکه (Off-Warrant) است.36 حوالههای LME در بازار ثانویه نیز معامله میشوند و خریداران معمولاً برای تضمین یک برند خاص یا یک موقعیت جغرافیایی دلخواه (مانند انبارهای روتردام به جای سنگاپور) مبالغ اضافی به قیمت نقدی LME پرداخت میکنند تا از عدم قطعیت در مکان تحویل که اغلب در تسویه عمومی LME رخ میدهد، جلوگیری کنند.15

۲. شبکه انبارهای جهانی و فرآیند تحویل فیزیکی

LME دارای شبکه جهانی وسیعی شامل بیش از ۴۵۰ تأسیسات انبارداری مورد تأیید در ۳۴ مکان در آسیا، اروپا و آمریکا است.37 مهم است که LME خود مالک این انبارها یا محتوای آنها نیست، بلکه به شرکتهای مستقل انبارداری مجوز میدهد تا برندهای ثبت شده را ذخیره کرده و از طریق نماینده لندن خود، حوالههای LME را صادر کنند.38

دارنده حواله مسئول پرداخت هزینههای مربوط به انبارداری و جابجایی است. این هزینهها شامل اجاره روزانه (Rent) برای ذخیرهسازی و هزینههای تحویل از انبار (FOT – Free On Truck/Transit) هستند که نرخهای آنها به صورت سالانه توسط LME تعیین و منتشر میشود.15

۳. ملاحظات اینکوترمز (Incoterms) برای تحویل به انبار LME

قوانین اینکوترمز ۲۰۲۰ (Incoterms 2020) که توسط اتاق بازرگانی بینالمللی (ICC) منتشر شدهاند، برای تعیین مسئولیتهای مربوط به هزینهها، ریسک و ترخیص گمرکی در معاملات بینالمللی ضروری هستند.40

برای تحویل کاتد مس به انبارهای LME به منظور صدور حواله، معمولاً صادرکننده باید مسئولیت حمل و نقل و ریسک را تا نقطه تحویل فیزیکی در انبار مورد نظر به عهده بگیرد.

- DAP (Delivered at Place): در اینکوترمز تحویل در محل، فروشنده (صادرکننده) مسئول حمل و نقل و ریسک است تا زمانی که کالا به مقصد تعیین شده (مثلاً آدرس دقیق انبار LME) میرسد و آماده تخلیه است. ترخیص واردات و تخلیه به عهده خریدار یا دریافتکننده نهایی است.42 این مدل برای تحویل به شبکه انبارهای LME که در آن فروشنده میخواهد کنترل حمل و نقل را تا نزدیکترین نقطه به انبار حفظ کند، رایج است.

- ملاحظات گمرکی: لازم به ذکر است که در برخی مناطق، مانند انبارهای LME در ایالات متحده، اگر کاتد مس از خارج از منطقه گمرکی وارد شود، باید به صورت “Duty-Paid” (عوارض پرداخت شده) به انبار تحویل داده شود، مگر اینکه از تسهیلات ویژه مانند انبارهای پیوندی (Bonded Warehouses) که از قوانین تعرفهای معاف هستند، استفاده شود.44

نتیجهگیری: پل زدن میان تولید فیزیکی و مدیریت مالی جهانی

مشارکت موفق در بازار کاتد مس LME، یک استراتژی چندوجهی است که تولید فیزیکی را با مدیریت مالی پیشرفته پیوند میدهد. برای صادرکنندگان، LME نباید صرفاً یک بازار مقصد باشد، بلکه باید به عنوان یک ابزار سازمانی برای تضمین ثبات مالی مورد استفاده قرار گیرد.

تحلیلها نشان میدهد که موفقیت بلندمدت در این بازار بر سه ستون اصلی استوار است:

- برندینگ و کیفیت فنی: ثبت برند در لیست Good Delivery LME (با ظرفیت تولید حداقل ۱۵,۰۰۰ تن) و رعایت دقیق استانداردهای شیمیایی (Cu-CATH-1) نه تنها یک الزام فنی، بلکه یک اعتبار بازار برای جذب پرمیومهای خاص است.

- انطباق اخلاقی و پایداری: رعایت دقیق سیاست مسئولیتپذیری منابع LME، به ویژه پیادهسازی راهنمای OECD و کسب گواهینامههای ISO 14001 و ۴۵۰۰۱، دیگر اختیاری نیستند. عدم انطباق نه تنها ریسک تعلیق برند را در پی دارد، بلکه باعث عقب ماندن از روند جهانی فلزات پایدار (ESG) میشود.

- مدیریت ریسک فعال (Hedging): با توجه به پیشبینی کمبود ساختاری مس و نوسانات بالای قیمت، صادرکنندگان باید به طور منظم با استفاده از قراردادهای آتی و آپشن از طریق اعضای تسویهکننده (Category 1 یا ۲)، ریسک نوسانات قیمت مس را خنثی کرده و جریان درآمدی باثبات ایجاد کنند. این امر، ثبات لازم برای سرمایهگذاری مطمئن در زنجیره تأمین و فرآیندهای انطباق اخلاقی را فراهم میکند.

به تولیدکنندگان و صادرکنندگان کاتد مس توصیه میشود، پیش از ورود به معاملات یا فرآیند ثبت برند، با یک مشاور متخصص در مقررات LME و پوشش ریسک همکاری کنند. درک عمیق از جزئیات قراردادها، الزامات لجستیکی (مانند استفاده از اینکوترمز مناسب برای تحویل به انبار LME) و سازوکارهای مارجین (IM/VM) برای جلوگیری از شوکهای مالی ناشی از فراخوان مارجین، ضروری است. تبدیل موجودی انبار به حوالههای نقدینهشده LME، در نهایت، کلید اصلی برای استفاده از LME به عنوان یک ابزار سرمایهگذاری و وثیقهگذاری فیزیکی در سطح بینالمللی است.

منابع

- Copper prices reach record, lifting miners’ shares | Blog posts – STOXX, accessed on November 11, 2025, https://stoxx.com/copper-prices-reach-record-lifting-miners-shares/

- Copper – Price – Chart – Historical Data – News – Trading Economics, accessed on November 11, 2025, https://tradingeconomics.com/commodity/copper

- LME Copper | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Metals/Non-ferrous/LME-Copper

- Copper Cathode Price Trend and Forecast – PriceWatch, accessed on November 11, 2025, https://www.price-watch.ai/copper-cathode-prices/

- Copper facts – Natural Resources Canada, accessed on November 11, 2025, https://natural-resources.canada.ca/minerals-mining/mining-data-statistics-analysis/minerals-metals-facts/copper-facts

- Top 10 Copper Producers by Country – Nasdaq, accessed on November 11, 2025, https://www.nasdaq.com/articles/top-10-copper-producers-country

- LME Official Prices explained | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/en/market-data/lme-reference-prices/lme-official-price

- LME Official Prices explained | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Market-data/LME-reference-prices/LME-Official-Price

- Hedging | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/en/sustainability-and-physical-markets/physical-market-benefits/hedging

- LME Closing Prices explained | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Market-data/LME-reference-prices/LME-Closing-Price

- Contract specifications | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/en/metals/non-ferrous/lme-copper/contract-specifications

- Fundamentals of Trading Copper Futures, accessed on November 11, 2025, https://rjofutures.rjobrien.com/rjo-university/fundamentals-of-trading-copper-futures

- Contract types – London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Trading/Contract-types

- A Guide to LME Cash-Settled Futures | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/en/education/online-resources/lme-digest/introduction-to-cash-settled-futures

- LME Warrants — Perfectly Hedged LLC, accessed on November 11, 2025, https://www.perfectlyhedged.com/blog/lme-warrants

- Options – London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Trading/Contract-types/Options

- How Do You Know if You Should Be Hedging Copper? | Paradigm Futures, accessed on November 11, 2025, https://paradigmfutures.net/a/education/how-do-you-know-if-you-should-be-hedging-copper/

- LONDON METAL EXCHANGE RULES AND REGULATIONS, accessed on November 11, 2025, https://www.lme.com/-/media/Files/Company/Market-regulation/Rulebook/Previous-releases/Rulebook-as-of-September-2024.pdf

- Copper cathodes – Aurubis, accessed on November 11, 2025, https://www.aurubis.com/en/products/copper-cathodes

- Listing of Copper Grade-A Brands – London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/-/media/Files/Physical-services/Brands/Listing-process/Copper-guidance-notes.pdf

- Become a member | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/en/trading/access-the-market/become-a-member

- LME Roadmap: Sustainable Metals Premia, accessed on November 11, 2025, https://www.lme.com/-/media/Files/News/Notices/2025/10/25-186-LME-Roadmap-to-Determine-Sustainable-Metal-Pricing-and-Discussion-Paper.pdf?sc_lang=en

- LME Responsible Sourcing Handbook, accessed on November 11, 2025, https://www.lme.com/-/media/Files/About/Responsibility/Responsible-sourcing/Guidance-notes-and-webinar/LME-Responsible-Sourcing-Handbook.pdf?sc_lang=en

- OECD Due Diligence Guidance for Responsible Supply Chains of Minerals from Conflict-Affected and High-Risk Areas, accessed on November 11, 2025, https://www.oecd.org/en/publications/2016/04/oecd-due-diligence-guidance-for-responsible-supply-chains-of-minerals-from-conflict-affected-and-high-risk-areas_g1g65996.html

- PT. Smelting LME Responsible Sourcing Control Policy, accessed on November 11, 2025, https://www.ptsmelting.com/assets/source/files/responsible-sourcing-policy/responsible-sourcing-control-policy.pdf

- 2024 update on responsible sourcing reporting for lme- listed brands, accessed on November 11, 2025, https://www.lme.com/-/media/Files/About/Responsibility/Responsible-sourcing/BRANDS-GENERAL-24-005-2024-UPDATE-ON-RESPONSIBLE-SOURCING-REPORTING-FOR-LME-LISTED-BRANDS.pdf

- LME Policy on Responsible Sourcing of LME-Listed Brands, accessed on November 11, 2025, https://www.lme.com/-/media/Files/About/Responsibility/Responsible-sourcing/Policy-documents/LME-Policy-on-Responsible-Sourcing-of-LME-Listed-Brands–2023.pdf

- Access the market | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Trading/Access-the-market

- Find a member | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Trading/Access-the-market/Find-a-member

- Become a member | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Trading/Access-the-market/Become-a-member

- Metals | Futures Brokers | R.J. O’Brien & Associates LLC, accessed on November 11, 2025, https://www.rjobrien.com/futures-options/metals/

- Trading via RIBs | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/en/trading/access-the-market/find-a-member/trading-via-ribs

- How are the LME prices referenced in physical contracts | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Education/Online-resources/LME-Digest/How-are-the-LME-prices-referenced-in-physical-contracts

- Risk management | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/en/clearing/risk-management

- LME warrants | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/en/sustainability-and-physical-markets/warehousing/lme-warrants

- A Primer on LME Warrants | ElementumMetals, accessed on November 11, 2025, https://elementummetals.com/articles/lme-primer

- LME warehouse network | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Sustainability-and-Physical-Markets/Warehousing/Warehouse-network

- Approved warehouses | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/en/sustainability-and-physical-markets/warehousing/approved-warehouses

- LME warehouse charges | London Metal Exchange, accessed on November 11, 2025, https://www.lme.com/Sustainability-and-Physical-Markets/Warehousing/Warehouse-charges

- Know Your Incoterms – International Trade Administration, accessed on November 11, 2025, https://www.trade.gov/know-your-incoterms

- 5 Most Common Incoterms for Shipping | Definitions + Meanings [w/ PDF], accessed on November 11, 2025, https://www.approvedforwarders.com/understanding-5-common-incoterms/

- DAP vs. CIF Incoterms: What is the Difference? – Ship4wd, accessed on November 11, 2025, https://ship4wd.com/incoterms/dap-vs-cif

- Delivered at Place (DAP) vs. Cost, Insurance, and Freight(CIF): Key Differences, accessed on November 11, 2025, https://hongocean.com/delivered-at-place-dap-vs-cost-insurance-and-freightcif-key-differences/

- Copper crisis averted, bonded storage a buffer | Hotter Commodities – Fastmarkets, accessed on November 11, 2025, https://www.fastmarkets.com/insights/copper-crisis-averted-andrea-hotter/